La fintech britannique Zazu prépare son arrivée au Maroc en 2026 après avoir récemment levé…

Fintech: Bank Al-Maghrib publie l’abécédaire pour une obtention d’agrément

Publié le

Bank Al-Maghrib vient d’éditer un guide pour éclairer les porteurs de projet dans le domaine des fintech sur le parcours et les étapes pour l’obtention d’un agrément, éclairant dans le même temps sur leur définition et leur catégorisation.

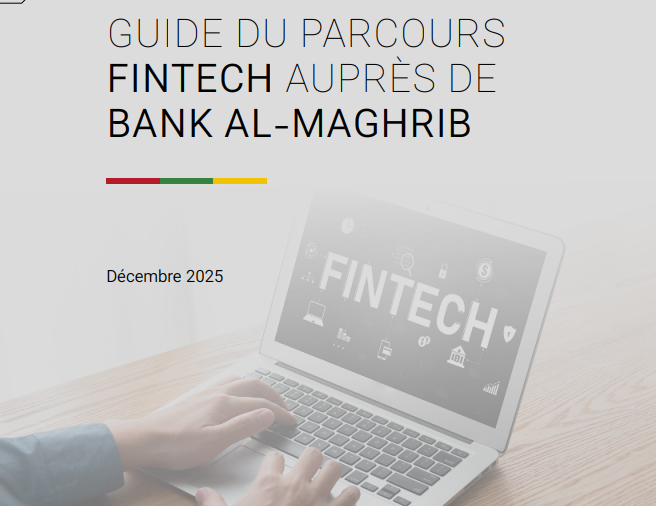

C’est un document de 20 pages, facile à la lecture, que Bank Al-Maghrib (BAM) vient de mettre à la disposition des acteurs de l’écosystème Fintech. Intitulé «Guide du parcours Fintech auprès de Bank Al-Maghrib», ce manuel a pour objectif d »éclairer sur le processus de la Banque centrale pour accompagner les porteurs de projets Fintech dans leurs démarches réglementaires, ainsi que sur les modalités et délais indicatifs y afférant. Il renseigne également sur les diligences de BAM dans le traitement des demandes de Finetch, les étapes, et la documentation attendue.

Dans ce guide, la banque centrale commence par dire ce qu’est une fintech, et la catégorisation légale qui en est faite. Pour ce qui est de la définition, la Fintech y est présentée comme: «une innovation financière fondée sur la technologie, susceptible de donner lieu à de nouveaux modèles stratégiques, applications, processus ou produits ayant un impact important sur les marchés et établissements financiers ainsi que sur la prestation de services financiers».

Un sens issu du Conseil de stabilité financière et du comité de Bâle sur le contrôle bancaire différencie les fintech métier, c’est-à-dire celle apportant des innovations sectorielle, couvrant les services bancaires de base, des fintech support, qui elles, renvoient à des innovations et nouvelles technologies qui ne sont pas propres au secteur financier, mais qui jouent aussi un rôle important dans l’évolution de la technologie financière.

Un parcours simple mais structuré

Passée la définition, BAM décrit ses initiatives visant effectivement à promouvoir l’écosystème en question. Cela consiste notamment à adapter le cadre réglementaire au développement de technologie financière; interagir avec la communauté des porteurs de projets fintech et les différentes parties prenantes de l’écosystème ; mettre en place un appui des porteurs de projet fintech au plan réglementaire; et assurer un accompagnement des porteurs de projets dans l’instruction des demandes d’avis et/ou d’agréments.

En venant au parcours concernant la demande d’agrément à proprement parler, pour un projet de fintech, BAM indique que la première étape consiste à prendre attache avec sa Direction de la supervision bancaire pour avoir les clarifications nécessaires sur le périmètre des réglementations entourant son projet. Cette saisine de l’institution aboutira à une réunion autour du projet en question où un avis de la Banque centrale sera donné au requérant sur son projet et sa viabilité.

Ce n’est qu’après cette étape que le porteur de projet peut formuler une demande d’agrément pour ledit projet. Il devra dès lors constituer son dossier et le déposer. Une fois cela fait, BAM engage l’instruction sur la demande selon un processus itératif. Cette étape d’analyse peut induire «des échanges tout au long du processus pour affiner l’évaluation ou demander des compléments d’information», lit-on dans le guide.

Notification et exclusion

BAM précise les éléments sur lesquels elle fonde son instruction, et souligne que cette dernière s’effectue dans un délai maximum de quatre (4) mois à compter de la date de réception de l’ensemble des documents et renseignements requis.

Lire aussi. Dirham, réserves, Bourse : les principaux indicateurs de BAM en fin décembre

Au bout de ce processus, la décision de l’institution, prise sous la supervision du Wali en personne et de quelques représentants du ministère de l’Economie et des Finances, est notifiée au porteur. Cette décision, rappelle le document, peut être de trois ordres. Soit un agrément sans aucune réserve au titre des activités demandée ou limité à un périmètre de ces activités; ou un agrément subordonné au respect d’engagements à souscrire par le porteur de projet; ou à contrario un refus dûment motivé.

Pour clore, le document insiste sur les catégories exclues par ce guide. Ce sont notamment les innovations financières et technologiques des banques et autres établissements agréés, les services dits «RegTech», consistant en des solutions innovantes dans le domaine de la conformité à la réglementation, et les «SupTech», dédiés au renforcement des capacités des autorités de supervision. Les porteurs de ces projets relevant de la compétence du Morocco Fintech Center.